あなたはする? しない? 他人ごとじゃない確定申告

毎年この時期になると、テレビや新聞などで話題になる確定申告。

迫る申告期限に、「面倒だな…」と感じる自営業やフリーランスの方も多いのでは?

でも実は、「わが家はサラリーマン家庭だから関係ない」と思っているご家庭も、

確定申告をした方が良い場合や、しなければいけない場合もあるのをご存知ですか?

ファイナンシャル・プランナーの高原育代さんに、確定申告の基本の「き」から教えていただきました。

フリーマーケットやネットオークションなどで収入を得ている人も、注目です!

そもそも「確定申告」って?

ファイナンシャル・プランナー

高原 育代さん

CFPR認定者、1級ファイナンシャル・プランニング技能士。個人の生活設計から京都府金融広報委員会金融広報アドバイザーまで幅広く活動。

確定申告とは、所得と税額を「確定」させ、税額を計算して「申告」と納税を行う手続きのこと。原則的に、前年(1月1日?12月31日)に所得があった人は全員、確定申告をしなければなりません(申告納税制度)。

課税の対象となる所得は「事業所得」や「不動産所得」など10種類。その中で一番多くの方に当てはまるのが、給与をもらう方の「給与所得」です。給与所得者の方々には、給与など一定の種類の所得に対しては、その所得の支払者(=会社など)が、本人に代行して税金を徴収し、納税する仕組みがあります(源泉徴収制度)。その際、給与やボーナスの支払時点で、会社に提出した書類(左図参照)の内容によって、一旦、概算額で徴収されます。そして、「年末調整」という手続きによって、一年間に実際に納めるべき税額を調整します。だから、給与所得者、いわゆるサラリーマンの方の大部分は、自営業者やフリーランスの方のように確定申告の手続きを自分でする必要がないのです(例外あり)。

年末調整は確定申告の簡易版

年末調整のために会社に提出する書類は、記載に漏れがあると「控除=必要経費」を差し引いてもらえないので余分な税金を払うことになります!必要な証明書は必ず添付しましょう。

年末調整で控除できるもの

【“人”に関する控除】

基礎控除、配偶者控除、配偶者特別控除、扶養控除、障がい者控除、寡婦(寡夫)控除、勤労学生控除

【“物”に関する控除】

社会保険料控除、生命保険料控除、地震保険料控除、小規模企業共済掛金控除、住宅借入金等特別控除(初年度のみ確定申告が必要)

給与所得者も注目! 還付金を受け取れる可能性

ここまでのお話だと、給与所得者に確定申告は関係ないと思われる方も多いでしょう。でも次のような場合は、給与所得者の方も支払い過ぎた税金がかえって来る可能性もあるのです。

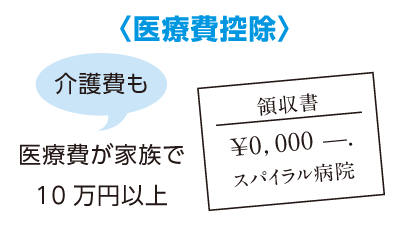

●医療費が家族で合計10万円以上

前年に自分だけでなく家族の医療費を合計で10万円以上(例外あり)支払った場合(医療費控除)。「家族」とは「生計を同じくする人」という意味で、別居でも仕送りなどをしていて生計が同じなら当てはまります。治療代、入院費やデイサービスなど医療機関による介護費用、通院のための交通費(公共機関の乗り物のみ)は付添人の分も控除の対象になります。「わが家はあまり病院のお世話にならないから」という人もいるでしょうが、急な事故や出産がある場合も。何が起きるか分からないので、医療にかかった領収書やレシートは必ずとっておきましょう。

●一定の団体に寄付した場合

例えば最近、その特典の豪華さが注目されている「ふるさと納税」。こういった自治体や事業に寄付している場合も控除の対象です(寄付金控除)。※給与所得者で、ふるさと納税の寄付先が5カ所以内など、一定の条件に当てはまる場合は確定申告不要です(ワンストップ特例制度)。

ほかにも、災害や避難によって資産(家・車)に損害を受けた場合(雑損控除)や、一定の要件を満たす住宅を購入または特定の改修工事をするために住宅ローンを組んだ場合(住宅借入金等特別控除)があります。

そしてパートやアルバイトをしている人は、給与明細もしくは翌年1月頃受け取る源泉徴収票に注目。もし源泉徴収されているのに年末調整をしていないなら、その分を確定申告すると還付金が受け取れるかも知れません。

年末調整以後の年末までの期間に、「結婚した」「新たに保険料を支払った」等、状況に変動があった場合、会社に申し出て再調整をしてもらうか、自分で確定申告をするとよいでしょう。

「ちょこっとおこづかい稼ぎ」をしている人こそ還付金を受け取れるかも

インターネットが普及し、働き方のスタイルも多様化している現在、「ちょこっとお小遣い稼ぎ」のつもりで収入を得る人も増えました。

ですが、「お小遣い稼ぎ程度だから申告するほどでもない」と思っている人も、還付金がかえってくる可能性があります。逆に、申告をしていないと「無申告加算税」や「延滞税」などが課されてしまうこともあるので要注意です。

例えば、読者の中にもインターネットオークションやフリーマーケットを利用して、物や手作り品を売ったり、アフェリエイトなどをして収入を得た方がいらっしゃるはず。何らかの収入があった人は、まず課税対象となる所得分をきっちり算出してみましょう。

また、給与所得者でも、給与の年間収入が2千万円を超えている人、給与所得と退職所得以外の所得(家賃や原稿料など)の合計額が20万円を超える人などは、確定申告をする義務があります。

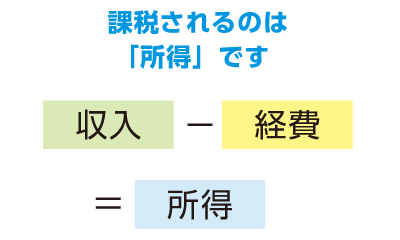

「収入」と「所得」は似て非なるもの!

ここで注意して欲しいのが、「収入」と「所得」について。税金面では区別して考える必要があります。正しくは「収入」から「必要経費」を引いた残りが「所得」です。課税の対象となるのは「所得」についてですから、同じ収入であっても、「必要経費」が多ければ納める税金は少なくなり、「必要経費」が少なければ、納める税金は多くなります。上に挙げた収入の手段がある方は、インターネットのサーバー代や、セミナーの参加費なども経費として計上できるので、「関係あるかな」と思ったら、レシートや領収書を保管する「とりあえずボックス」を作って、その都度残しておくと後々便利です。

日頃の工夫で申告が楽になる

まずはとにかくレシートや領収書はとっておくこと。控除に関する費目は「医療費」「生命保険料」「社会保険料」「配当」などと分けて、領収書専用ファイルに仕分けてみてはいかがでしょう。

また、所得を算出してみて還付金を受け取れるようなら、年明けから手続きができます。早めに提出すると還付金も早めに振り込まれますし、確定申告期限の3月15日が近づくほど相談会場も混み合いますので、早めに行かれることをおすすめします。

相談や手続きについて

質問や相談は、国税局の電話相談センターへ。国税庁のホームページにも「よくある質問」一覧と回答が掲載されています。

国税庁 https://www.nta.go.jp

⇒トップページの「タックスアンサー」へ。

手続き方法は、インターネットが便利ですが、自宅にパソコンがない、パソコン操作が苦手な人は、税務署へ。指導を受けながら入力・印刷・提出までできます。