家族の変化に合わせて、保障の見直しを

病気やケガ、事故など万が一のための備えは大切ですよね。

でも、その保障内容についてよく分かっているという人は少ないのではないでしょうか?

ファイナンシャルプランナーの高原育代さんに、「保障の考え方」について基礎から教えてもらいました。

保険料は家計を圧迫しないよう、“安心料” と割り切れる程度に

高原育代(たかはらやすよ)

CFP(世界24カ国・地域で導入されている世界が認めるプロフェッショナルのファイナンシャルプランナー)。子どもからお年寄りまで幅広い世代に向け、お金の生涯学習サポーターとして、執筆やセミナー講師活動および個人のライフプランや家計相談などを行っている

日本では、9割の世帯が平均4.1件の生命保険に加入しています(生命保険協会「生命保険に関する全国実態調査H24年度版」より)。1年に払い込む保険料は平均41万6000円に上り、日本の生命保険加入率は世界一と言われています。

ところが、これだけ生命保険に対する関心が高いのに、いまの家庭の状況に保障内容が合っているのかどうか分かっている人は少ないと思います。「保障」というのは、いざという時、生活に支障が出ないようにするための準備です。でも、その準備のために各種の保険に加入するなら、「保険料」というコストを家計から支払わなければなりません。なぜなら、保険というのは、「金融商品」だからです。「心配だから」という理由で加入し、“安心料”のはずの保険料が家計を圧迫するような状況は、本末転倒です。

肝心なのは、保障の確保をするにも優先順位をつけて、多種多様な保険商品の中から、保険料を支払う価値があるものを探すことです。その際、「保険は保険」「貯蓄は貯蓄」と割り切って考えることが、金融商品の特性を考える上で賢い選択といえるでしょう。

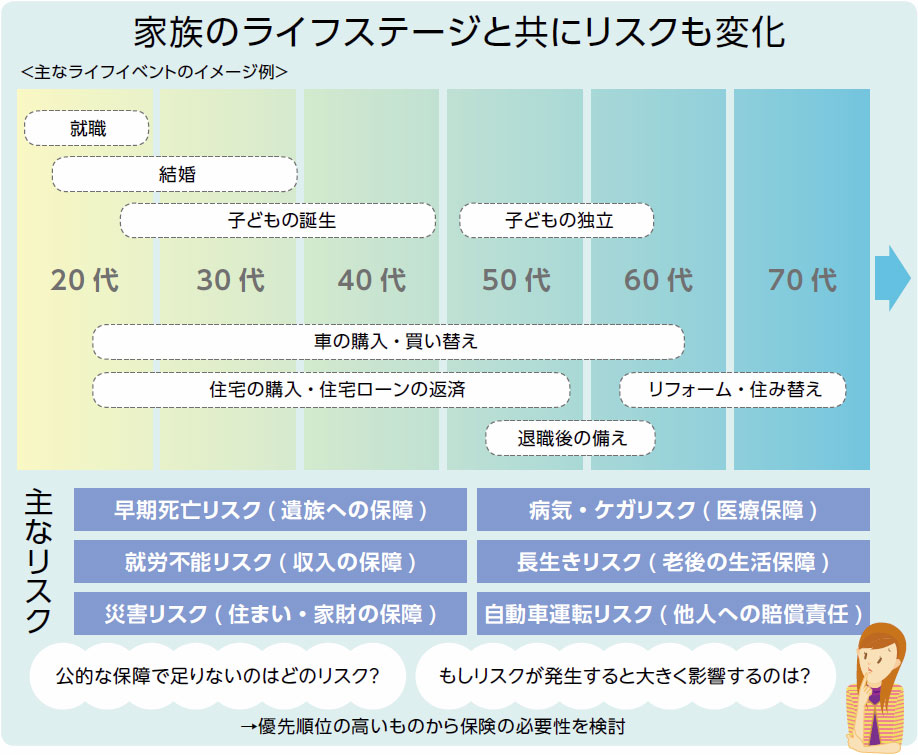

ライフステージは変化する家族のリスクも変化する

実は、「あらゆる人に良い保険」というのは存在しません。たとえば、公務員なのか、会社員なのか、自営業なのかといった仕事の違いで必要な保障は異なります。家族のライフスタイルによって、また同じ家族でも時期によって、必要な保障の種類や金額は変化します。

特に、高齢化社会の現在、たとえ最初に完璧なプランで保険に加入したとしても、長い人生の中で「保険を見直す時期」が必ずやってきます。左ページのイメージ図は、夫婦の年齢、家族のライフステージやライフプランの変化を表しています。家族のライフステージが変化するにつれて、必要なお金が増減することにお気づきになるのではないでしょうか? 一般的に、「結婚や子どもの誕生、子どもの独立など扶養家族の人数が変わった時」「住宅購入やリフォームなど大きな金額の買い物をした時」「転職・退職など収入が変わった時」など、家族の状況変化を「わが家の保障の見直し時」とすべきでしょう。逆に、「消費税増税で保険料が上がる」などの外側の要因だけに振り回されるのは適切とはいえません。

わが家の家計と保険をチェック社会保障制度もお忘れなく

「家計」をチェック

月々に必ず出ていくお金(固定費)には、電話やインターネットなどの通信費、生命保険や損害保険、自動車保険などの保険料、家賃や住宅ローンなどの住居費、食費、自動車ローンや駐車場代、ガソリン代などの車関連費、学費や習い事などの子ども関連費、(季節の変動はありますが)水道・光熱費といった項目があげられます。月々の収入と支出、賞与や税金といった年単位の収入と支出を把握しましょう。そうすることで、生活に必要な金額が見えてきます。同時に、貯蓄額も確認しておきましょう。

加入中の保険と保障内容をチェック

生命保険だけでなく、共済、自動車保険、住宅ローンの団体信用生命保険、子どもの保育園やスポーツクラブなどで加入している保険など、家族が加入している保険の証券をすべて1カ所に集めてください。その上で、「どんな時にいくら受け取れるのか」「主契約と特約の保障がいつまで続くのか」「保険料はいくら、いつまで払い込むのか(「更新型」の場合は更新の時期と更新後の保険料)」について確認しましょう。証券を見てもよく分からないという時は、それぞれの会社に問い合わせてみるのもいいですよ。

社会保障と勤務先の保障、「わが家の場合」をチェック

公的保障である社会保険(健康保険、国民年金保険、労災保険、雇用保険、介護保険)や社会福祉(母子手当や児童扶養手当など)の制度や内容を知ることも大切です。上乗せとして、勤務先独自の保障が準備されている場合もあるでしょう。そういった社会保障・勤務先の保障をベースに考え、不足する部分を貯蓄と保険で補うことで、家族のリスクに備えましょう。

ケガや病気による入院に備えるために民間の医療保険の検討をする際も、公的医療保険制度の存在をお忘れなく。病院の窓口の自己負担は、実際にかかる医療費に対して原則3割(70歳未満の場合)ですし、高額療養費制度もあります。備える手段は総合的に考えましょう。

活用しましょう!高額療養費制度

公的医療保険による「高額療養費制度」は、医療費の家計負担を軽減する制度です(例えば、70 歳未満の一般的な所得な人の場合、一ヶ月の窓口負担が30 万円であれば、約21.2 万円が支給され、実際の自己負担額は8.7 万円で済む)。2013 年4 月から、事前に「認定証」等を申請・提示すれば限度額を超える支払いを不要にできるしくみも導入されています。「該当するかも…」と思ったら、加入している健康保険の保険者に確認しましょう。なお、2015 年1 月には、所得区分と自己負担限度額の見直しが予定されています。